13.01.2021г.

Эйфория на мировом фондовом рынке продолжает бить рекорды. По некоторым показателям цены американских акций приблизились или превзошли уровни лихорадки доткомов 2000 года, когда по мультипликаторам и моделям оценки были установлены истмаксимумы. Однако судить и делать выводы мы не будем, тк помним высказывание некоего не только экономиста, но и трейдера Д.М.Кейнса о том, что рынок может быть нелогичным гораздо дольше вашего депозита на бирже. Вместо этого вспомним разочаровывающие моменты года прошедшего.

- Первое место пьедестала разочарований, с нашей т.зрения, по праву занимает золото. Да, цены выросли за год на немалые 24%, уровни конца года составили чуть менее 1900 долларов. Однако разве таких цен ожидали популяризаторы покупки желтого металла (и мы в том числе☺), трубившие об уровнях выше 2000? Действительно, неизбежным представлялось движение золота куда-то заметно выше 1900 долларов, т.е. предыдущего максимума 2011го года. Беспрецедентное монетарное безумие в фиатных деньгах накопленным итогом за 9 лет и с ускорением в 2020 году просто обязано было толкнуть цены золота на новые исторические максимумы. Но этого НЕ произошло. Более того, поведение цен золота в последней трети ушедшего года наводит на минорные мысли, нам оно перестало нравиться как раз осенью (см.комментарии на сайте). Можно конечно найти причины в приостановке притоков в золотые ETF фонды, конспирологию в виде действий центробанков на рынке производных (эти падения цены на 100 и более долларов за 1-2 дня) и т.п. Но счет — на табло, поэтому помолчим.

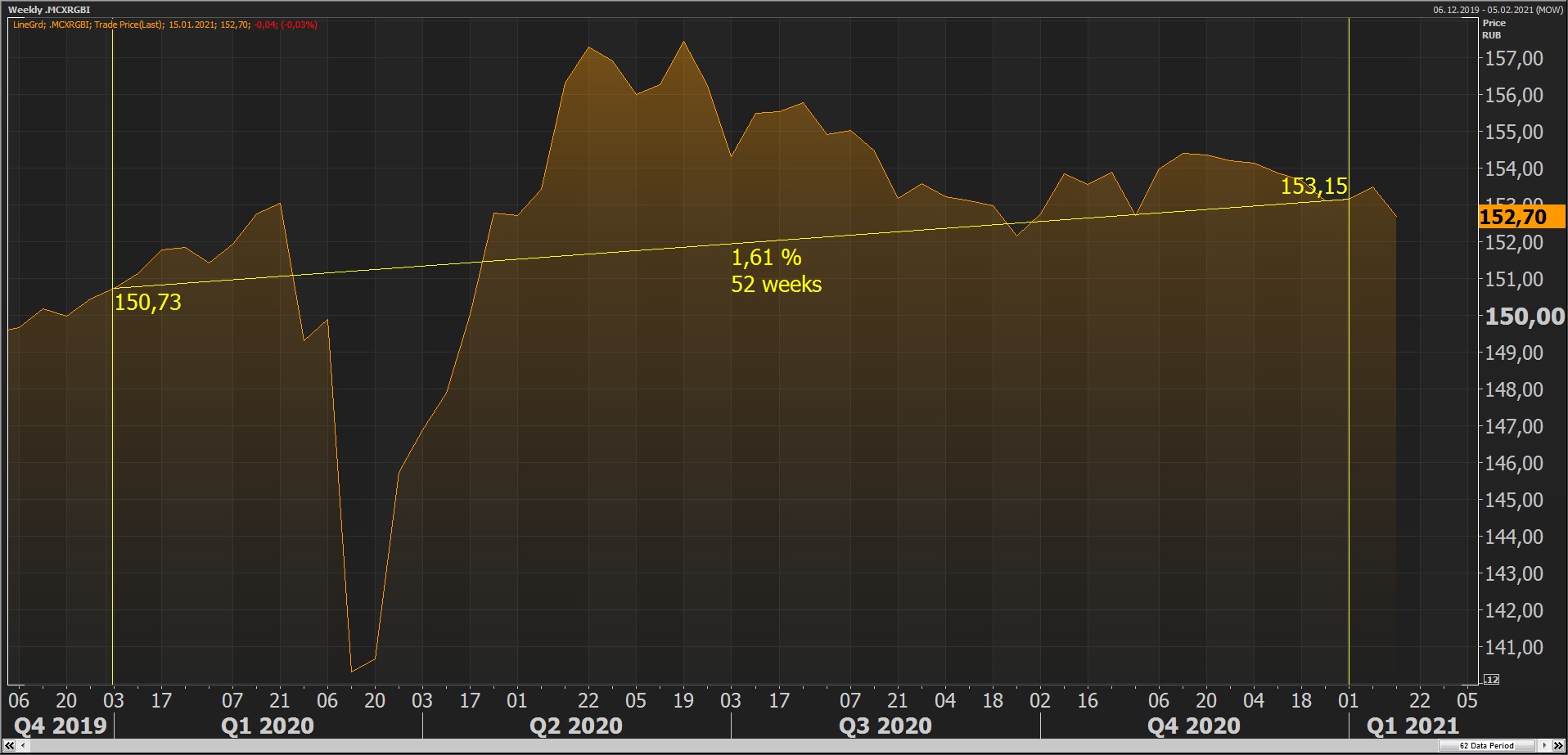

- Рынок ОФЗ также разочаровал и вот почему. Рост цен облигаций в итоге за 2020 год составил лишь 1.6% по показателю ценового индекса RGBI, который достаточно точно дает представление о динамике рынка в целом (мы проверяли не раз по отдельным бумагам). Весенний мартовский «ковидный» провал никак не повлиял по причине его кратковременности, цены на ОФЗ восстановились уже в апреле. Прибавив купонную дох-ть 6-7% максимум, получим 8-9% за год для условных инвесторов, просидевших в ОФЗ весь год и не занимавшихся спекуляциями. Это ненамного больше средней за год безрисковой по сути ставки свопов/репо овернайт, которая составила около 5%. Но самое забавное, что нерезиденты в ОФЗ, у которых базовая валюта доллар, вообще получили убытки до 10%, поскольку доллар-то вырос против рубля за 2020год на 19%, а они уже давно не хеджируются, как говорят знающие люди! Расчеты естественно приблизительны, но в целом картинка именно такая. Так вот, удивило поведение нерезидентов, которые сокращали позиции в периоды риск-офф достаточно вяло, их доля с 30 с лишним процентов владения в итоге ушла ПОД эту отметку, но не критично, на конец года они оставили за собой около четверти всех ОФЗ. Как тут не вспомнить слова представителя ЦБ РФ на одной из конференций пару-тройку лет назад, который на вопрос из зала о том, что будет когда нерезиденты побегут, ответил примерно так: «а куда они денутся с подводной лодки?»☺. По-видимому проблема недостаточной для сумм в десятки млрд.рублей ликвидности действительно страховала рынок ОФЗ и рубль от обвала или это какие-то не такие нерезиденты, которым за -10% еще и премии выпишут?

Индекс цен ОФЗ, нед.

- Прошлый 2020год в 1001 китайский раз разочаровал в части ценности прогнозов рынка дальше недели вперед☺. Несостоятельность как громких имен, зарубежных домов-избушек как стало модно говорить, так и доморощенных банков и целых институтов и министерств просто умиляет. Самое смешное, что память инвесторская остается настолько короткой, что проходит пара месяцев и вновь с жаром в интернете и СМИ обсуждается мнение GS, аналитика или министра о ВВП, курсе рубля и инфляции в конце года будущего. Наиболее ярко этот сюжет проявился весной, накануне мартовского коронавирусного обвала. Солидная структура ВШЭ раз в квартал опрашивает не менее солидных участников финансового рынка https://dcenter.hse.ru/data/2020/02/28/1560483355/KGB_263.pdf. Опрос пришелся на самый конец февраля, когда вовсю бушевал и обсуждался китайский коронавирус и его последствия, а до мартовского обвала индексов и экономики оставалось 2 недели. Так вот, НИКТО из прогнозистов-профи не смог увидеть в вирусе опасность и скорректировать свои цифры на 2020 год, составленные по принципу текущие цены +/- лапоть, сравните с итоговым фактом. Хотя черный лебедь уже как полтора месяца медленно подлетал к аналитическим головам. Наш пафос состоит в том, чтобы еще раз предупредить о том, что прогнозы на финансовом рынке — вещь эфемерная, крайне ненадежная без скидок на имена и регалии. И прав Н.Талеб со своей книгой «Рискуя собственной шкурой», где он пытается ответить в том числе на вопрос: «А кому собственно верить на рынке?» Ответ в названии книги

Михаил Алтынов, директор по инвестициям АО “ИК “Питер-Траст”.