Феерическое падение нефти – 23% за месяц с небольшим(!) – снова напомнило всем о впечатляющих особенностях биржевых товарных рынков. Это, например, поразительная способность в короткие сроки иногда упасть на 10%, затем на 30% и еще… на 20% 🙂

Нефть Брент, неделя.

Нефть Брент, неделя.

Это осеннее движение цен на нефть заслуживает, с нашей т.зрения, самого пристального внимания. Мы считаем, что оно не может быть объяснено широко распространенными сейчас в аналитической среде банальностями вроде выхода отчета ОПЕК, временных послаблений иранскому экспорту или другими «мелочами».

У нас есть гипотеза, что мы видим начало гораздо более долгосрочного процесса, чем просто коррекция. Возможно, мы находимся в начале глобального разворота нефтяных цен. Нефтяной явно рынок готовится к чему-то бОльшему, чем просто дежурная коррекция. Почему мы так думаем? Есть несколько моментов. Во-первых, сам масштаб падения, особенно если оно продолжится и цены уйдут под 60 долларов, не соответствует информационному фону. Ну в самом деле, неужели копеечное уменьшение прогноза глобального спроса в докладе, или временное, подчеркнем временное откладывание запрета на иранскую нефть или твиты Трампа способны уронить рынок более чем на 20%? Что, об опережающем все прогнозы росте сланцедобычи в США не было известно еще 2-3 месяца назад? Очень показательной будет реакция цен на обещания нового сокращения добычи, с которым начали носится испуганные падением ОПЕКовцы. Отсутствие роста цен на нефть в ответ на угрозы снова пересокращать все и вся будет дополнительным доводом в пользу идеи о том, что рынок обеспокоен гораздо более глобальными вещами, чем текущие неурядицы. Не ожидания ли это больших неприятностей в Китае (15% мирового нефтяного спроса)? Посмотрим.

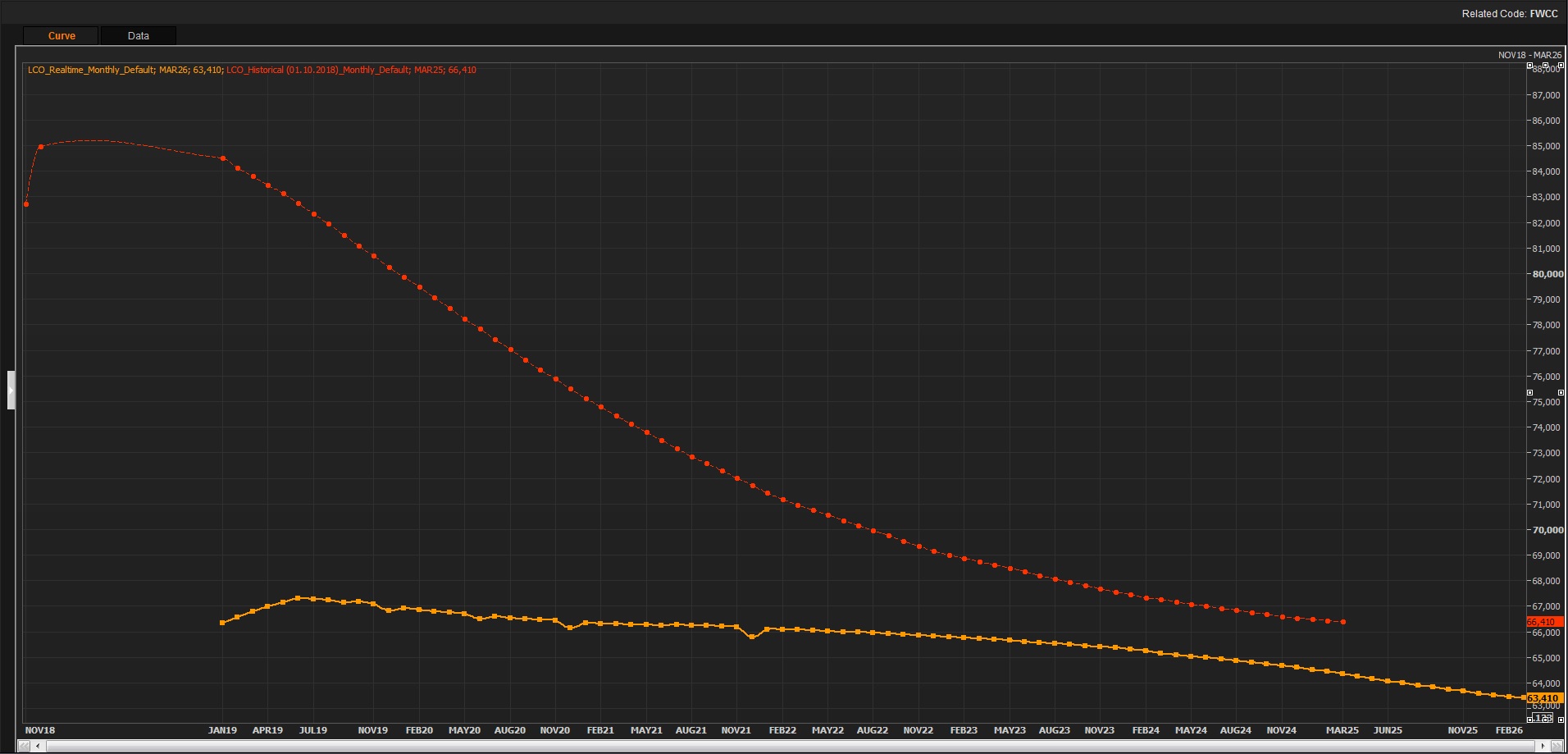

Во-вторых, происходит на наш взгляд любопытная трансформация кривой нефтяных форвардных цен (цены не так важны, как ориентация графика):

Оранжевым – форвардные цены Брент на 1 октября 2018г., а желтым – текущее положение. Напомним, что все последние 2.5 года, когда цены росли, и еще в октябре кривая находилась в положении т.н. «бэквордации», когда цены в будущем ниже спотовых. За последний месяц с небольшим ориентация резко сменила наклон и уже пытается выйти в состояние «контанго», когда будущие цены выше текущих. Напомним, что именно в состоянии «контанго» находился рынок во время падения цен в прошлом. Форвардные цены на товарном рынке очень важны, тк в отличие от других активов никак (почти никак) не завязаны на считабельные ставки доходностей, а большой степени зависят от ожиданий игроков. Принципиально различным в зависимости от ориентации форвардной кривой становится поведение торговцев: в случае бэквордации выгодно продать спотовую нефть и откупить дешевле фьючерс, а при контанго – закачать в танкер и, наоборот, продать фьючерсы. Не будем вдаваться в подробности влияния этих операций через сверхликвидный рынок нефтяных производных на сами цены, на наш взгляд, важным уже является сам факт попытки изменения наклона кривой. Посмотрим, сработает ли этот индикатор на этот раз.

Резюме. По нашему мнению, нефтяной рынок вместо санкций способен выйти на первый план факторов, влияющих на рубль. Мы отрицаем распространенную в очередной (101й!) раз идею о якобы «отвязке» курса рубля от динамики нефтяных цен, никаких фактов экономики для таких утверждений нет и не было. Косвенным краткосрочным подтверждением инвест.идеи станет дальнейшее снижение цен Брент под 60 долларов несмотря на угрозы ОПЕК сократить поставки.

Михаил Алтынов, директор по инвестициям АО «ИК «Питер Траст».